Principals novetats sobre l'ordre de cotització a la seguretat social 2025

Amb la situació de pròrroga pressupostària, és aplicable l'article 122 de la Llei 31/2022 de Pressupostos Generals de l'Estat per a l'any 2023, que va establir les bases i els tipus de cotització a la Seguretat Social, atur, protecció per cessament d'activitat, FOGASA i formació professional per a l'exercici 2023 i que es prorroguen durant l'any 2025.

D'altra banda, el Reial decret-llei 1/2025 estableix amb caràcter transitori les disposicions precises que permeten articular aquesta ordre de cotització mentre s'aprovi la Llei de Pressupostos Generals de l'Estat per al 2025.

En desenvolupament d'aquestes normes, l'Ordre PJC/178/2025, publicada al BOE del 26 de febrer de 2025, desenvolupa les normes de cotització a la Seguretat Social, atur, protecció per cessament d'activitat, Fons de Garantia Salarial i formació professional per a l'exercici 2025, amb efectes des del dia 1 de gener de 2025, destacant el següent:

Per a l'exercici 2025, i fins a l'aprovació de la corresponent Llei de Pressupostos Generals de l'Estat, les BASES MÍNIMES de cotització, dels grups de cotització dels règims que les tinguin establertes, s'incrementaran automàticament en el mateix percentatge que ho faci el SMI incrementat en un sisè. El Reïal Decret 87/2025 que fixa el salari mínim interprofessional (SMI) per l’any 2025, incrementa les quanties en un 4,41%.

Les BASES MÀXIMES de cada categoria professional i el TOPE MÀXIM de les bases de cotització s'han incrementat un 4% (el percentatge previst per a la revaloració de pensions del 2,8%, sumat a l'establert a la disposició transitòria trenta-vuitena del text refós de llei general de la Seguretat Social del 1,2%). El topall màxim de la base de cotització en cadascun dels règims de la Seguretat Social que ho tinguin establert queda fixat en 4.909,50 euros/mes.

La cotització corresponent al MECANISME D'EQUITAT INTERGENERACIONAL (MEI) serà de 0,80 %.

Des de l'1 de gener de 2025, comença a aplicar-se la nova COTITZACIÓ ADDICIONAL DE SOLIDARITAT al Règim General, prevista a l'article 19 bis i a la disposició transitòria quarantena segona del text refós de la Llei General de la Seguretat Social, que varia en funció de l'excés de rendiments del treball per compte d'altri sobre la base màxima de cotització establerta, determinant a aquest efecte tres trams de rendiments, als quals correspon un tipus de cotització progressiu.

Des de l'1 de gener de 2025, la cotització de solidaritat serà el resultat d'aplicar un tipus del 0,92 % a la part de retribució compresa entre 4.909,51 € i 5.400,45 € (0,15 % a càrrec de la persona treballadora), un tipus de l'1% a la part de retribució compresa entre 5.400,46 € i 7.364,25 € (0,17% a càrrec de la persona treballadora), i un tipus de l'1,17% a la part de retribució que superi els 7.634,25 € (0,19% a càrrec de la persona treballadora).

En el cas de persones treballadores amb modalitat de cotització diària, cal ingressar aquesta cotització addicional quan l'import de les seves retribucions excedeixi l'import de la base màxima de cotització diària multiplicat pel nombre de dies en alta amb obligació de cotitzar.

En el cas de persones treballadores amb modalitat de cotització mensual, cal ingressar aquesta cotització addicional quan l’import de les seves retribucions excedeixi l’import de la base màxima de cotització mensual, en proporció al nombre de dies en alta amb obligació de cotitzar.

L'Ordre estableix les regles especials per calcular la cotització addicional de solidaritat en el cas dels artistes i dels professionals taurins.

A continuació, destaquem les principals novetats a les quanties, amb efectes des del dia 1 de gener de 2025:

Règim General de la Seguretat Social (RGSS):

El topall màxim de la base de cotització al RGSS serà de 4.909,50 euros/mes.

El topall mínim de cotització per a les contingències d'accident de treball i malaltia professional serà equivalent a l'SMI vigent, incrementat en un sisè, sense que pugui ser inferior a 1.381,20 euros, llevat de disposició expressa en contra.

La base màxima de cotització per contingències comunes s'incrementa un 4%, i queda establerta en 4.909,50 €/mensuals per als grups de cotització 1 a 7, i per als grups 8 a 11 en 163,65 €/dia.

La base mínima de cotització per contingències comunes augmenta un 4,41 % aproximadament. Grup de cotització 1 (1.929,00 €/mes), grup de cotització 2 (1.599,60 €/mes), grup de cotització 3 (1.391,70 €/mes), grup de cotització 4 a 7 (1.381,20 €/mes) i grup de cotització 8 a 11 (46,04 €/dia)

Es mantenen els tipus de cotització existents, així com els tipus de cotització addicional per hores extraordinàries.

Per al MEI, s'aplicarà el 0,80 % sobre la base de cotització per contingències comunes (0,67% a càrrec de l'empresa i el 0,13% a càrrec del treballador).

Les bases de cotització a compte per determinar la cotització dels artistes i per determinar les liquidacions provisionals dels professionals taurins s'incrementen un 4%.

Sistema Especial Treballadors per Compte Aliè Agraris, establert al RGSS:

Les bases màximes per contingències tant comunes com a professionals durant els períodes d'activitat s'incrementen un 5%: 4.909,50 €/mensuals i 213,46 €/dia.

Les bases mínimes per contingències tant comunes com professionals durant els períodes d'activitat s'incrementen un 4,41%. Grup 1 (1.929 €/mes, 83,87 €/dia), grup 2 (1.599,60 €/mes, 69,55 €/dia), grup 3 (1.391,70 €/mes, 60,51 €/dia) i grup 4 a 11 (1.381,20 €/mes, 60,05 €/dia).

El tipus de cotització per contingències comunes, aplicable durant els períodes d'activitat als treballadors enquadrats als grups de cotització 2 a 11, és de 25,66 % (+ 1%), i el 20,96 % és a càrrec de l'empresa i el 4,70 % a càrrec del treballador.

Per al MEI, durant els períodes d'activitat s'aplicarà el tipus del 0,80 % sobre la base de cotització per contingències comunes (0,67% a càrrec de l'ocupador i el 0,13% del treballador), i durant els períodes de inactivitat el 0,80% serà a càrrec del treballador.

Pel que fa a les reduccions a les aportacions empresarials a la cotització a aquest sistema especial durant els períodes d'activitat amb prestació de serveis en el grups de cotització 2 a 11, la quota empresarial resultant no podrà ser inferior a 163,84 € mensuals o 7,45 euros per jornada real treballada.

Contracte a temps parcial. Amb independència del nombre d'hores de treball realitzades a cada jornada, la base de cotització de les persones treballadores incloses en aquest sistema especial no podrà tenir des de l'1 de gener de 2025 una quantia inferior a 60,05 euros/dia.

Cotització Sistema Especial per a Empleats de Llar establert al RGSS:

De conformitat amb el Reial decret llei 8/2023, mentre s'aprova la Llei de PGE per a l'any 2025 i després de l'aprovació del Reial decret 87/2025 pel qual es fixa l'SMI per al 2025, des de l'1 de gener de 2025, els trams de retribució mensual i les bases de cotització per contingències comunes en aquest sistema especial, s’incrementen un 4,41%.

El tipus de cotització per contingències comunes es manté en el 28,30%, i el 23,60% és a càrrec de l'ocupador i el 4,70% a càrrec de l'empleat.

Es mantenen les reduccions i bonificacions a les aportacions empresarials, i les bonificacions per contractació de cuidadors en famílies nombroses

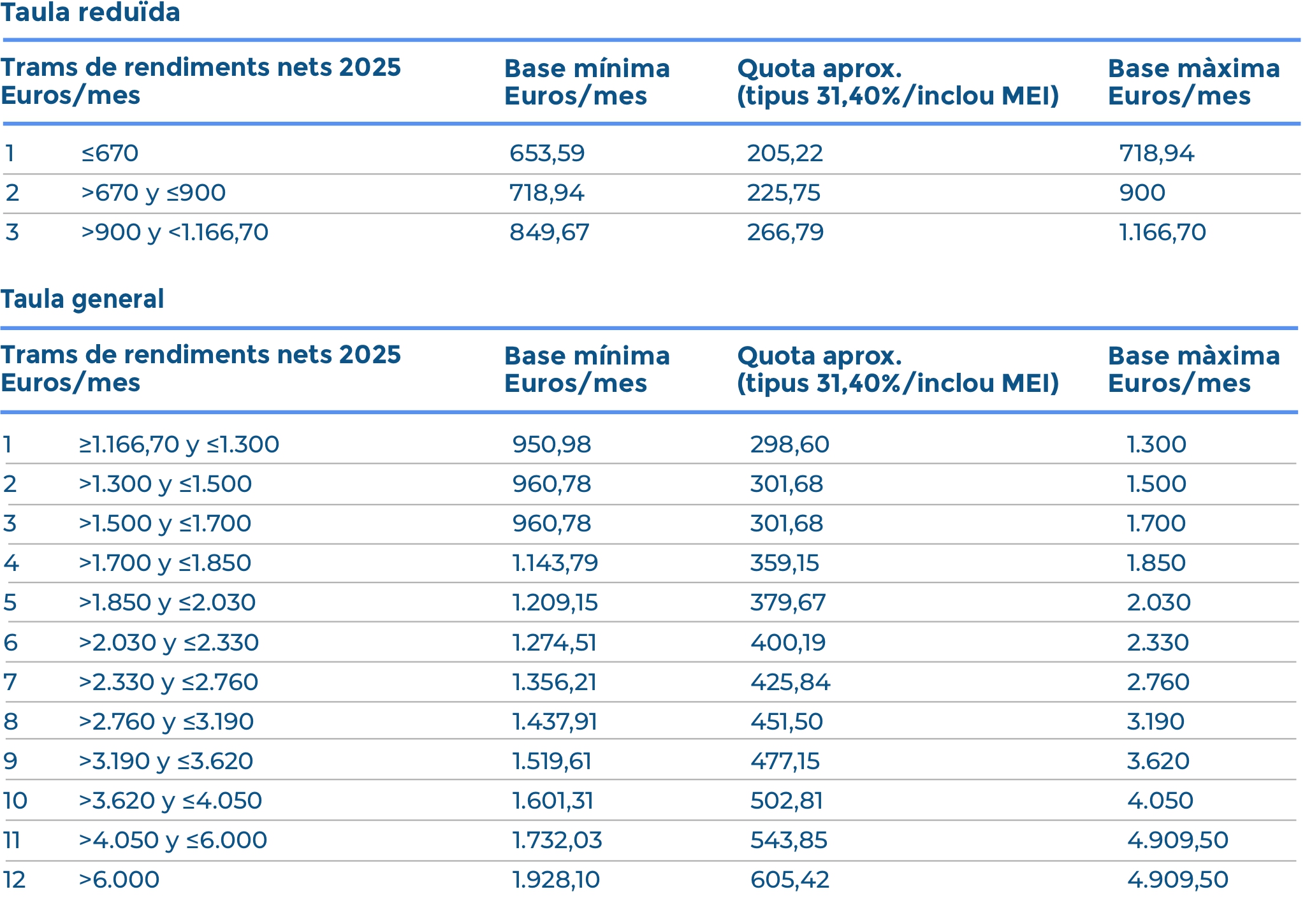

Règim Especial Seguretat Social treballadors per compte propi o autònoms (RETA):

El tipus de cotització per a les contingències comunes es manté al 28,30 %. Quan es tingui coberta la incapacitat temporal en un altre règim de la Seguretat Social, s'aplicarà una reducció a la quota que correspondria ingressar d'acord amb el tipus per a contingències comunes equivalent a multiplicar el coeficient reductor del 0,055 per aquesta quota.

El tipus de cotització per a les contingències professionals es manté a l'1,30%, la protecció per cessament d'activitat al 0,90%, la FP al 0,10%, i per al MEI el 0,80%.

Des de l'1 de gener del 2025, amb independència dels rendiments nets obtinguts pels treballadors per compte propi o autònoms, la base màxima de cotització serà de 4.909,50 euros mensuals, que suposa un increment del 4%.

Durant l'any 2025, la taula general i la taula reduïda i les bases màximes i mínimes aplicables als diferents trams de rendiments nets seran les següents

No obstant, existeixen les següents particularitats:

La base de cotització dels treballadors que a 31 de desembre de 2024 hagueren sol·licitat un canvi de la seva base de cotització amb efectes des de l'1 de gener de 2025 serà la sol·licitada sempre que es trobi en algun dels trams de les taules i compleixi amb el Reial decret llei 13/2022.

Els familiars de la persona treballadora autònoma i els autònoms/es societaris/ies d'una societat de capital o laboral inclosos en aquest règim especial no poden triar una base de cotització mensual inferior a 1.000 euros durant l'any 2025. L'aplicació d'aquesta base s'aplica una vegada que s'acreditin els 90 dies en alta en aquest règim especial a què fa referència la regulació legal.

Les persones treballadores autònomes que el 31/12/2022 cotitzessin per una base superior a la que els correspondria pels seus rendiments, i no hagin modificat la seva base amb posterioritat, podran mantenir durant l'any 2025 aquesta base de cotització, o una inferior a aquesta, encara que els seus rendiments determinin l'aplicació d'una base de cotització inferior a qualsevol d’elles.

Les persones treballadores autònomes dedicades a la venda ambulant (CNAE 4781 Comerç al detall de productes alimentaris, begudes i tabac en parades de venda i mercats ambulants; 4782 Comerç al detall de productes tèxtils, peces de vestir i calçat en parades de venda i mercats ambulants i 4789 Comerç al detall d'altres productes en parades de venda i mercats ambulants) podran triar cotitzar per una base equivalent a un 77 % de la base mínima del tram 1 de la taula reduïda (503,26 euros/mes). Aquesta possibilitat també és aplicable als socis treballadors de cooperatives de treball associat dedicades a la venda ambulant que perceben els seus ingressos directament dels compradors.

Els socis treballadors de cooperatives de treball associat dedicats a la venda ambulant que hagin quedat inclosos al RETA en aplicació del que estableix l'article 120.quatre.8 de la Llei 2/2008 de PGE, tenen dret, durant el 2025, a una reducció del 50% de la quota per contingències comunes que resulti aplicar sobre la base provisional, sempre que el seu import sigui de 960,60 euros o inferior, el tipus de cotització vigent en aquest règim especial. Aquesta reducció no s'aplica si s'ha triat una base superior a 960,60 euros. També tenen dret a aquesta reducció quan hagin iniciat la seva activitat i hagin quedat inclosos en el règim especial esmentat a partir de l'1 de gener de 2009.

Les persones treballadores autònomes que, per raó d'un treball per compte aliè desenvolupat simultàniament, cotitzin en règim de pluriactivitat, i ho facin durant l'any 2024, tenint en compte tant les cotitzacions efectuades en aquest règim especial com les aportacions empresarials i les corresponents al treballador en el règim de Seguretat Social que correspongui per la seva activitat per compte d'altri, tindran dret al reintegrament del 50% de l'excés en què les cotitzacions per contingències comunes superin la quantia de 16.672,66 euros, amb el límit del 50% de les quotes ingressades en aquest règim especial per raó de la seva cotització per les contingències comunes.

Als socis de cooperatives inclosos al RETA que disposin d'un sistema intercooperatiu de prestacions socials, complementari al sistema públic no se'ls aplicarà la cotització en funció dels rendiments de l'activitat econòmica o professional.

En qualsevol cas, hauran de triar la base de cotització mensual en un import igual o superior a la base mínima del tram 1 de la taula general de bases de cotització (950,98 €). Les bases de cotització mensuals triades per aquests no seran objecte de regularització, en no cotitzar en funció de rendiments.

La base de cotització mensual a què es refereix el paràgraf primer de l'article 313 bis del text refós de la Llei General de la Seguretat Social, per als artistes inclosos al RETA els ingressos anuals dels quals siguin iguals o inferiors a 3.000,00 euros, serà, mentre s'aprovi la Llei de PGE per a l'any 2025, de 526,14 euros mensuals.

Els treballadors compresos al RETA i els treballadors per compte propi inclosos al grup primer de cotització del REMAR que, a la data de tenir efectes les bases de cotització d'aquesta ordre (01/01/2025) haguessin optat per les bases màximes permeses fins a aquest moment, podran triar, fins a l'últim dia del mes següent al de la publicació d'aquesta ordre al BOE (últim dia de març), qualsevol base de cotització de les compreses entre aquella per la qual cotitzaven i el límit màxim que els sigui aplicable. La nova base triada tindrà efectes des de l'1 de gener del 2025.

Sistema Especial per a Treballadors per Compte Propi Agraris establert al RETA

Les bases de cotització són les establertes amb caràcter general al RETA, i els tipus de cotització es mantenen, excepte per al MEI, el tipus del qual s'incrementa i queda establert en el 0,80 % sobre la base de cotització per contingències comunes a càrrec del treballador per compte propi.

S'incrementa la cotització addicional dels contractes de durada determinada inferiors a 30 dies, que va a càrrec de l'empresari a la finalització del contracte. Des de l'1 de gener del 2025, s'incrementa un 4,41% i queda establerta en 32,60 euros.

S'incrementen les bases mínimes de cotització per contingències comunes dels contractes a temps parcial. Des de l'1 de gener del 2025, les bases mínimes per hores aplicables als contractes de treball a temps parcial s'incrementen un 4,41 % aproximadament. La base mínima per hora del grup 1 de cotització és de 11,62 euros, la del grup 2 és de 9,64, la del grup 3 és de 8,38 euros i la dels grups 4 a 11 és de 8,32 euros.

Cotització als contractes per a la formació i l'aprenentatge i als contractes formatius en alternança. Des de l'1 de gener del 2025 s'incrementen les quanties de les quotes per contingències comunes i professionals, pel FOGASA i per l'FP en un 4,41%. El tipus del MEI del 0,80%.

Cotització l'any 2025 per la realització de pràctiques formatives o pràctiques acadèmiques externes incloses en programes de formació.

La cotització en el supòsit de pràctiques formatives remunerades previstes a la DA 52 del text refós de la Llei General de la Seguretat Social (TRLGSS), s'efectuarà aplicant les regles de cotització corresponents als contractes formatius en alternança, a excepció del que estableix l'ordinal 2n de l'apartat 1 de la DA 43 del TRLGSS i amb exclusió de les quotes corresponents a l’atur, FOGASA i formació professional.

Aquesta cotització també s'aplicarà respecte de les pràctiques realitzades a l'empara del RD 1439/2011 i del RD 1543/2011, pel qual es regulen les pràctiques no laborals en empreses.

La cotització en el supòsit de pràctiques formatives no remunerades, consistirà en una quota empresarial, per cada dia de pràctiques, de 2,79 euros per contingències comunes exclosa la prestació d'incapacitat temporal i de 0,34 euros per contingències professionals, sense que es pugui superar la quota màxima mensual per contingències comunes de 63,44 euros i per contingències professionals de 7,71 euros, 3,99 dels quals corresponen a la contingència d’incapacitat temporal i 3,72 euros a la d’incapacitat permanent i mort i supervivència.

De la quota diària per contingències professionals de 0,34 euros, 0,18 euros correspondran a la contingència d'incapacitat temporal i 0,16 a les contingències d'incapacitat permanent i mort i supervivència.

L'any 2025, per a ambdós casos de pràctiques, a les quotes per contingències comunes els serà aplicable la reducció del 95 % establerta a la DA 52 TRLGSS, sense que els sigui aplicable altres beneficis en la cotització diferents d'aquesta reducció.

Les pràctiques formatives, tant en el cas de les remunerades com no remunerades, queden excloses de la cotització finalista per al MEI, i per a la cotització addicional de solidaritat.

Ingrés de diferències de cotització:

Les diferències de cotització que s'haguessin pogut produir per l'aplicació d'aquesta ordre respecte de les cotitzacions practicades a través del sistema de liquidació directa que s'haguessin efectuat des de l'1 de febrer de 2025 podran ser ingressades sense recàrrec fins a l'últim dia del mes següent a aquell en què la TGSS comuniqui l'actualització de les liquidacions de quotes afectades.

Les diferències de cotització que s'haguessin pogut produir per l'aplicació d'aquesta ordre respecte de les cotitzacions practicades a través del sistema de liquidació simplificada que des de l'1 de gener de 2025 s'haguessin efectuat seran liquidades sense cap recàrrec, una vegada es disposi dels dades, programes i aplicacions necessaris per determinar-los, i s'ingressaran mitjançant el sistema de domiciliació en compte.

Les diferències de cotització que s'haguessin pogut produir per l'aplicació d'aquesta ordre respecte de les cotitzacions practicades a través del sistema d'autoliquidació que s'haguessin efectuat des de l'1 de gener de 2025 podran ser ingressades sense recàrrec en el termini que finalitzarà el darrer dia del segon mes següent al de la publicació d'aquesta ordre al BOE (abril).

Documents relacionats